上市第一周,中意利满满拿下2000万大单,兜底三代人现金流

2026年7月8日,一场以“利见未来·满启新程”为主题的发布会在武汉盛大举行,中意人寿联袂梧桐树保险经纪等头部机构,正式推出中意利满满年金保险(分红型)。

而产品上市一周不到,一笔总保费高达2000万元的巨额保单在业内再掀波澜。

这2000万真金白银,没有流向股票、基金、黄金,也没有进私募、信托,而是选择了一款刚刚推出的保险新品。

更耐人寻味的是,投保人正是梧桐树保险经纪的股东、在金融领域深耕多年的企业实控人佘总,将这笔资金分成四份,投给了自己的妻子和三个孩子。

一个手握很多投资渠道的金融大佬,为何对一款新品年金险如此郑重其事?这笔大单背后,藏着高净值人群怎样的财富焦虑与底层逻辑?

(*本文中涉及信息,经客户本人授权同意,可用于宣传)

一、越有钱,越怕“不确定”:一个企业家的真实焦虑

作为金融机构实控人,佘总的风险防控意识远超常人。股票基金、房产黄金、私行理财……他能玩得转的投资渠道比普通人多得多。但正是这样一个“什么都能投”的人,却做了一个看似“保守”的决定——拿出2000万,给爱人和孩子们各投一份利满满。

为什么?因为他比任何人都清楚:赚钱靠机遇,守家靠安稳。

焦虑一:自己的钱,未必永远安全

投资失利、项目暴雷、债务牵连、经济周期下行……任何一项都足以让一个家庭的现金流瞬间断裂。看看近几年的新闻:房产下跌、私募爆雷、信托违约,哪一个不是曾经风光无两的“聪明钱”?钱在自己手里,不代表永远安全。真正的安心,不是赌未来会更好,而是提前锁定未来不会差。

(图源网络)

焦虑二:家人的未来,经不起“万一”

就算自己顺风顺水,家人呢?如果把大笔现金一次性交给孩子,会不会乱花?会不会盲目投资亏掉?会不会因为婚姻变故导致财产外流?如果把钱全留给自己养老,孩子以后怎么办?资产规模越大,这些问题越现实。靠一纸协议、靠口头交代、靠子女自觉,都不够可靠。

正是这些层层叠加的不确定感,让佘总果断出手。用2000万保单,换家人未来确定的现金流,彻底抚平对未来财富的焦虑。

二、不只为自己,更是为全家:为何用“利满满”兜底三代人?

很多人不理解:市面上各类财富险那么多,为什么偏偏是刚上市的利满满?

答案藏在投保结构里 —— 佘总没有把保费全部投在自己身上,而是为妻子和子女分别配置。这正是利满满区别于传统年金险的核心价值:全龄覆盖,一张保单守护全家,产品设计精准贴合了他对于家庭保障的多元需求:

① 资金更早落地

不同于传统养老金漫长的等待期,利满满资金生效更快,投保次年即可派发红利,最快第五年起领取年金,现金流启动更早。

② 固定年金写入合同

无论经济周期如何波动,妻子和孩子每月都有稳定收入到账。这笔确定的现金流,是家人生活品质的底层保障。

③ 保单红利共享经营成果

除固定年金外,还可享有保单红利。红利与保险公司实际经营表现挂钩,让投保人有机会分享险企的长期投资收益。

④ 投保人保留绝对控制权

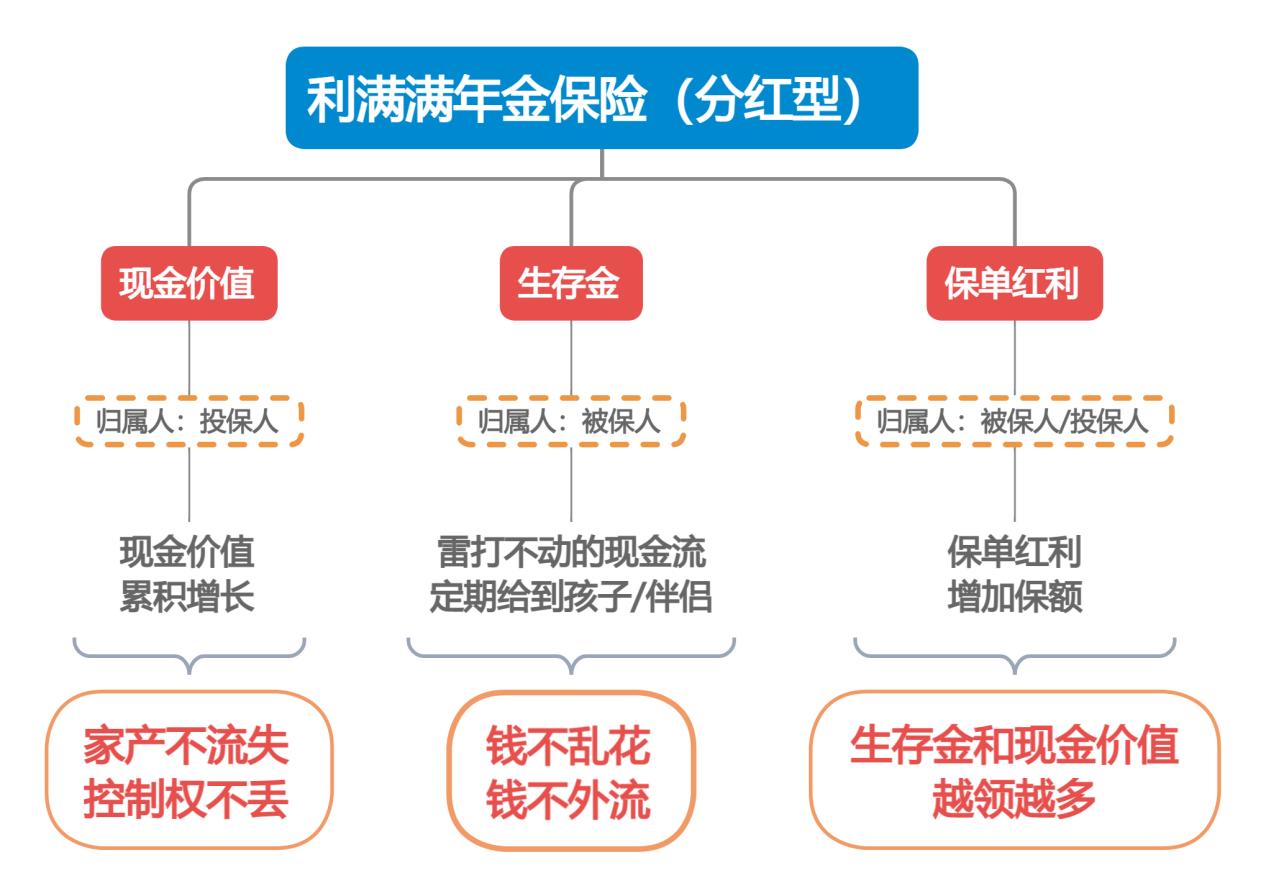

利满满的架构设计,实现了五层防护:

- 钱不乱花:家人定期领取,花钱节奏可控;

- 钱不外流:资金从保单流出,归属关系清晰;

- 权不旁落:保单所有权与控制权始终在投保人手中;

- 产不流失:保费持续在保单内累积,资产不缩水;

- 越领越多:选择交清增额模式,红利直接转化为保额,年金与现金价值逐年递增。

利满满的这份保单保障了——

①被保人妻子:一份与生命等长的养老底气

无论未来经济周期如何波动,大环境如何变化,妻子每个月都有雷打不动的收入进账。固定年金写进合同,法律契约保障。除了固定领取的部分,还有保单红利,保单红利直接进入到保单中继续累积,让每年领取的年金和现金价值都水涨船高!

这笔确定、持续、与生命等长的现金流,不用吃老本,不用看行情,保费不动,收益养人,活多久领多久,这就是养老储备最扎实的配置。

②被保人孩子:一个 “可以不卷” 的人生缓冲垫

全球经济不确定性加剧,社会就业竞争日趋白热化。作为父母,最大的焦虑不是孩子不够优秀,而是孩子万一“拼不动了”,谁来兜底?

利满满给了一个答案:投保第二年就开始派发红利,最快第五年起可选择按月发放固定年金。孩子读研时有生活补贴,毕业后每月有稳定现金流入账,找个普通工作也能体面生活。这笔钱不会因为孩子一时冲动挥霍掉——资金按年定额领取,无法一次性大额取出,从根源上杜绝了乱花钱、乱投资的可能。

③给家人设一个“财务下限”,让他们放手去飞

顶级的财富传承,从不是一次性留巨款,而是细水长流、终身兜底。利满满的本质,是给家人设了一个生活的“财务下限”——无论外面风浪多大,每个月都有一笔钱准时到账,保障基本生活品质不被击穿。有了这个底,孩子可以放手去竞争、去尝试,不必因为生存压力而委曲求全。

④控制权始终在投保人手里

很多人担心:钱给出去了,还能不能掌控?利满满的核心设计在于——投保人始终拥有保单的绝对控制权。钱不乱花、钱不外流、控制权不丢、家产不流失。资金从保单里流出,归属权明确;所有权始终在自己手上。就算未来发生变故,资金随时可以回流到自己手里。既给了家人兜底,又护住了家庭的底线。

三、利率下行+630新规,为什么现在是锁定“利满满”的窗口期?

2026年7月,两个关键变量叠加,让分红年金的配置价值被重新审视。

- 利率持续走低,锁定确定收益就是锁定稀缺资源。存款利率全面进入“1时代”,5年期大额存单几乎消失,理财净值化后波动加大。所有高收益赛道都充满不确定性,而不确定性恰恰是家庭财务最大的敌人。在利率持续下行的大通道里,当下能锁定的每一份确定现金流,都是未来的稀缺红利。

第二,630分红演示新规落地,行业水分被挤干。 新规之后,高演示数字博眼球的时代落幕,分红险回归“拼内功”的阶段。真正能持续兑现分红承诺的险企浮出水面。当市场大部分险企只敢公布几年的分红实现率数据时,中意人寿是行业首家,也是目前唯一一家,完整披露连续近20年分红实现率的险企。这种超长周期的分红信用,是利满满面对行业及客户的底气。

在这个双重窗口期,把浮动资产不断换成确定的终身家底,本身就是顶级的风控。

四、不止高净值:利满满如何满足不同家庭的“确定性”需求?

拿下2000万大单的利满满,从不是高净值客户的专属命题,而是为每一位奋斗着、努力着,辛苦积攒了一定家业的家庭提供的财富管理方案,无论是加薪储备、子女教育还是养老规划,都能找到对应的配置方式,以部分案例为例:

案例一:大厂员工的 “第二收入”

老林在知名大厂工作,收入不菲,但最近行业风声鹤唳,担心如今的高薪工作会陡然消失,家里还有车贷房贷以及还有两个嗷嗷待哺的小朋友。

经过深思熟虑,老林考虑投保一份利满满为自己的未来生活兜底:

小林将手上的积蓄30万元一次性投入到利满满,选择「第5年领取+计划一+直接领取」:

*演示数据仅供参考,红利部分是不确定的,以实际情况为准

①投保后第一年,钱就来了——

当年就能领到3422元保单红利,直接落袋为安!

②保单第5年后——

每年固定领取5220元,写进合同,雷打不动;

当年保单红利3667元,累积红利达到了18337元;

也就是说,保单第5年,老林当年就能拿到5220+3667=8887元,领取比例接近3%;

再加上前面几年累积的红利,小林总共可以拿到23557元!

相当于每年都给自己发了一笔“年终奖”!不仅投入的保费一直积累在保单里,还能每年拿到红利!

案例二:退休姐姐的 "养老 + 传承双保险"

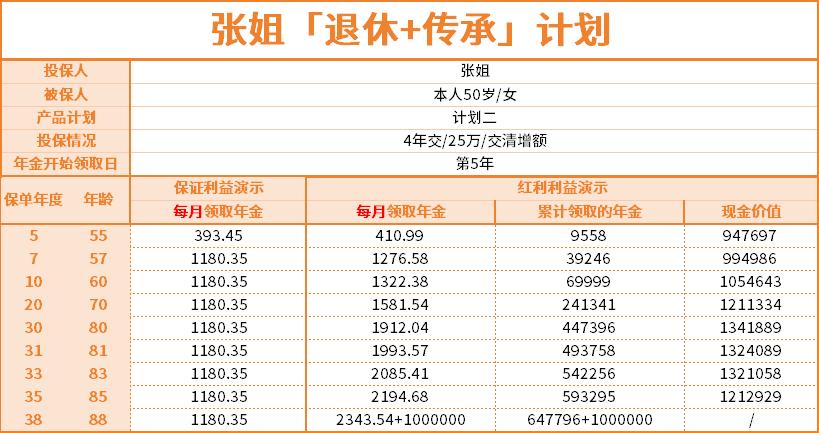

50岁的公务员张姐就要退休了,虽然退休金还不错,但是万一碰上生病住院,她担心会给孩子造成负担,同时也想给刚出生不久的小孙孙留一笔钱。

她打算用每年攒下的工资和积蓄投保一份利满满:

*演示数据仅供参考,红利部分是不确定的,以实际情况为准

张姐选择了红利交清增额的方式,因此领取的年金和保单的现金价值都在不断递增:

57岁时,每个月可以领到1276元作为养老补充,保单现金价值已经接近投入的总保费;

到了80岁,张姐月领的年金已经打到了1912元,累计拿到了49万3758元,而保单的现金价值也涨到了134万1889元;

到了88岁,张姐已经拿到了64万7796元,同时投入100万总保费也可以拿回,这笔钱可以留给孩子,也是一笔不菲的资产,而张姐还能继续从利满满中领生存金,直到105岁。

写在最后

我们每个人迟早都要回答同一个问题:财富的终极意义,究竟是数字的增长,还是对生活的托举?

过去我们总以为,留下积蓄就是传承。但这张 2000 万保单告诉我们:真正能穿越周期的传承,不是递出一张支票,而是为爱搭建一套有规则的保护机制 —— 让这笔钱不被挥霍、不被意外分割、不在风雨中走散。

这也正是利满满想要给出的答案。它把不确定的未来,拆解成每年如约而至的确定;以 "年金托底、分红添翼" 的机制,让这份守护随岁月一同生长,越领越多。投保人始终手握绝对控制权,既给了家人兜底的底气,也守住了家产的边界。

我们无法左右时代的风浪,却可以因为这笔细水长流的现金流,多一份从容与松弛。如果说有些产品负责让家底变得厚重,那么利满满,就是在努力把这份厚重,变成日常里熨帖的光 —— 照亮孩子独立的第一步,照亮伴侣安稳的晚年,也照亮我们自己心中那块始终柔软的地方。

财富管理的终点,终将指向人。指向我们所爱的人,是否过上了我们想要守护的生活。